เข้าสู่ช่วงเริ่มต้นของการปรับเงื่อนไขใหม่ ในการกำหนดคุ้มครองของระบบ ประกันภัยสำหรับรถ EV หลังจากที่ คปภ. หรือ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ซึ่งมีประกาศออกมาตั้งแต่วันที่ 12 ธันวาคม 2566 ให้บริษัทประกันภายที่มีความพร้อม เริ่มใช้เกณฑ์ใหม่ได้ตั้งแต่วันที่ 1 มกราคม ที่ผ่านมา (และบังคับใช้พร้อมกันทุกบริษัทประกันภัย 1 มิถุนายน 2567) ซึ่งการปรับเงื่อนไขของระบบ ประกันภัยสำหรับรถ EV ในปี 2567 นั้น มีประเด็นที่น่าสนใจดังนี้

ประกันภัยสำหรับรถ EV ในปี 2567…ผู้ใช้ หรือ บริษัทประกันภัย ได้ประโยชน์สูงสุด ?

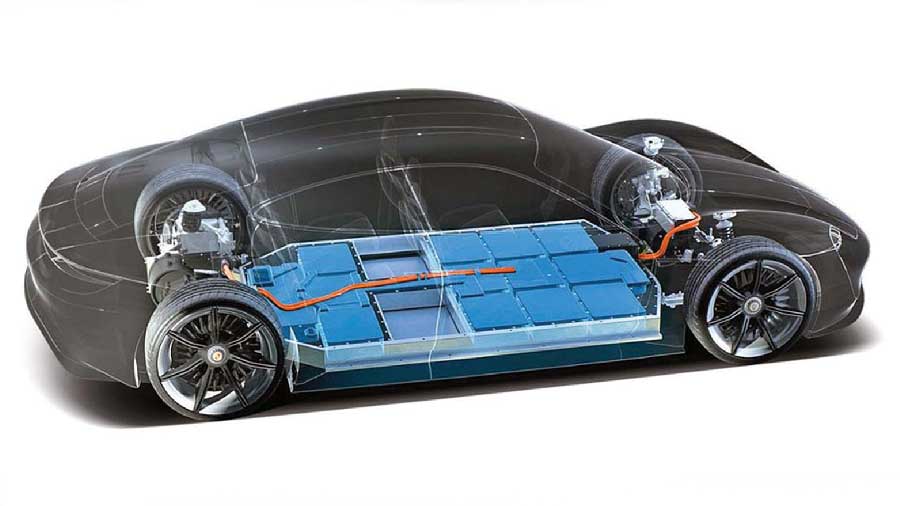

คุ้มครองแบตเตอรี่ตามอายุการใช้งาน

แบตเตอรี่ High Volt สำหรับรถ EV ถือเป็นอุปกรณ์ที่มีมูลค่าสูงที่สุด ซึ่งโดยส่วนใหญ่แล้วจะมีราคาสูงกว่า “ครึ่งหนึ่ง” ของราคารถ EV คันนั้นๆ สำหรับความคุ้มครอง แบตเตอรี่ High Volt ในเงื่อนไข ประกันภัยสำหรับรถ EV ในปี 2567 จะคุ้มครองตามเกณฑ์ค่าเสื่อมของแบตเตอรี่ (ตามปีที่ใช้งาน) ในกรณีที่รถเกิดอุบัติเหตุจนต้องมีการเปลี่ยนแบตเตอรี่ High Volt (ไม่รวมค่าซ่อมอื่นๆ รวมถึงกรณีคืนซาก ที่จะได้รับการชดเชยสูงสุดตามทุนประกัน)

แบตเตอรี่…ส่วนที่มีราคาสูงที่สุดของรถ EV จะถูกหักค่าเสื่อมตามปีที่ใช้งาน แต่หากนำแบตฯ ที่เคลมไปขายได้ เจ้าของรถจะได้ส่วนต่างที่จ่ายคืนด้วย

เงื่อนไขการจ่ายค่าสินไหมจากราคาของแบตเตอรี่

| อายุการใช้งานแบตเตอรี่ High Volt | ค่าสินไหมที่จะได้รับ |

| ไม่เกิน 1 ปี | 100% |

| ไม่เกิน 2 ปี | 90% |

| ไม่เกิน 3 ปี | 80% |

| ไม่เกิน 4 ปี | 70% |

| ไม่เกิน 5 ปี | 60% |

| ตั้งแต่ 5 ปี ขึ้นไป | 50% |

* คิดจากราคาแบตเตอรี่โดยผู้จำหน่าย และหากซากแบตฯ ที่เคลม ถูกนำไปขายได้ บริษัทประกันจะต้องคืนเงินให้กับเจ้าของรถ ในอัตราส่วนที่จ่ายเพิ่มไปในตอนแรก เช่น เคลมในปีที่ 2 เมื่อซากแบตเตอรี่ขายได้ เจ้าของรถจะได้ส่วนแบ่ง 10% คืน หรือเคลมในปีที่ 5 เมื่อซากแบตเตอรี่ขายได้ เจ้าของรถจะได้ส่วนแบ่ง 40% คืน เป็นต้น

** สามารถซื้อความคุ้มครองในรูปแบบ 100% New Battery เพื่อคุ้มครองแบตเตอรี่เต็มมูลค่าเพิ่มได้

เครื่องชาร์จที่บ้าน สามารถซื้อประกันไว้ “กันเหนียว” ได้เช่นกัน

เงื่อนไขการคุ้มครองเครื่องชาร์จรถ EV

สำหรับผู้ใช้รถ EV โดยส่วนมากแล้ว มักจะเลือกติดตั้งเครื่องชาร์จสำหรับรถ EV ภายในที่พักอาศัยของตัวเอง เพื่ออำนวยความสะดวกและช่วยลดค่าใช้จ่ายในการชาร์จไฟ ทั้งนี้ทั้งนั้น นอกจากจะสารมารถซื้อ ประกันภัยสำหรับรถ EV ได้แล้ว ผู้ใช้ยังสามารถเลือกซื้อ ประกันสำหรับเครื่องชาร์จรถ EV เพิ่มเติมได้ด้วย โดยประกันนี้…จะคุ้มครองในกรณีที่เกิดเหตุขัดข้องกับเครื่องชาร์จรถ EV ในระหว่างที่ชาร์จ ซึ่งบริษัทจะคิดค่าเบี้ย ประกันสำหรับเครื่องชาร์จรถ EV ในอัตราส่วนระหว่าง 0.035% – 3.5% จากมูลค่าของเครื่องชาร์จแบรนด์นั้นๆ

ระบบการควบคุมของรถยุคนี้ ล้วนมีผลต่อความปลอดภัย ดังนั้น…การจะอัพเดตใดๆ ควรศึกษาให้เข้าใจอย่างถูกต้อง

สายซน…อาจไม่ถูกใจสิ่งนี้

แม้ว่า ประกันภัยสำหรับรถ EV จะครอบคลุมการเกิดเหตุจากการใช้งานรถ EV ในหลากหลายรูปแบบ แต่ทั้งนี้ทั้งนั้น สิ่งที่คนใช้รถ EV ทุกคนต้องรู้ นั่นคือ บริษัทประกันภัย มีโอกาสที่จะปฏิเสธการรับผิดชอบ หากรถคันนั้นๆ ถูกปรับแต่งหรือมีการดัดแปลงชิ้นส่วน ทั้งในรูปแบบ Software และ Hardware ที่ผิดไปจากข้อแนะนำของผู้ผลิตรถ EV ดังนั้นการกระทำใดๆ ก็ตาม ที่อาจก่อให้เกิดการทำงานของระบบที่มีความคลาดเคลื่อน ผู้ใช้ควรทำความเข้าใจอย่างละเอียด เพื่อมิให้ส่งผลต่อเงื่อนไขการประกันภัยและความปลอดภัยในการใช้งาน

มองในมุมเจ้าของรถ…อยากให้คนอื่นมาขับรถเรามากกว่า 5 คน จริงหรือ ?

รถ EV ที่จะทำประกันภัย…ต้องระบุตัวผู้ขับขี่

เห็นแบบนี้แล้ว…หลายคนถึงกับออกอาการอึ้ง ! แต่ในความเป็นจริงนั้น บริษัทผู้รับเงื่อนไข ประกันภัยสำหรับรถ EV อนุญาตให้เจ้าของรถ สามารถระบุตัวผู้ขับขี่รถ EV คันที่ทำประกันได้สูงสุดถึง 5 ชื่อ ซึ่งเป็นจำนวนที่เรียกได้ว่า ครอบคุลมสำหรับการใช้งานรถ 1 คัน ซึ่งข้อดีของการระบุตัวผู้ขับขี่ คือ สามารถทำมาเป็นส่วนลดในการต่อเบี้ยประกันในปีต่อๆ ไปได้สูงสุดถึง 40% หากไม่มีการเคลมโดยการเป็นฝ่ายผิดตลอด 4 ปี ต่อเนื่องกัน

อัตราส่วนการลดเบี้ยประกันภัยจากพฤติกรรมการขับขี่

| อายุการใช้งานประกันภัยแบบไม่มีการเป็นฝ่ายผิด | ส่วนลดเบี้ยประกันภัยในปีต่อไป |

| 1 ปี | 10% |

| 2 ปี | 20% |

| 3 ปี | 30% |

| 4 ปี | 40% |

* หากปีไหนมีการเคลมแบบเป็นฝ่ายผิด ส่วนลดจะสิ้นสุดในทันที